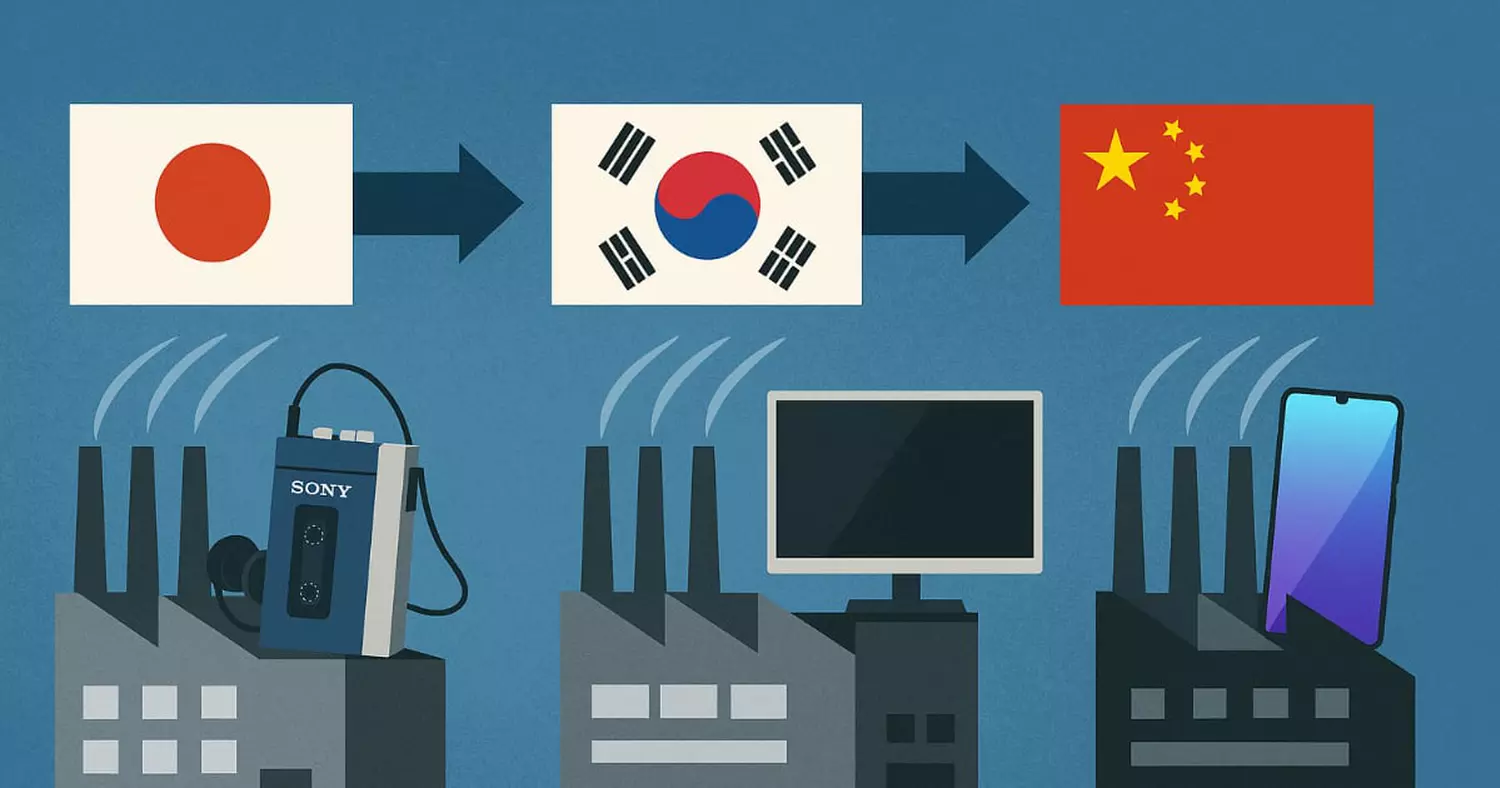

Świat produkcji elektroniki przeszedł przez dwa cykle resetu w ciągu ostatnich trzydziestu lat. Niegdyś silna Japonia, która dyktowała zasady gry w latach dziewięćdziesiątych, stopniowo traciła grunt pod presją kryzysów gospodarczych, silnego jena i niezdolności do przystosowania się do nowej cyfrowej rzeczywistości. Południowokoreańskie chaebole, takie jak Samsung i LG, zareagowały na tę próżnię błyskawicznie, dokonując agresywnych inwestycji w DRAM i LCD oraz rekrutując japońskich inżynierów bez żadnych sentymentów. Nawet azjatycki kryzys finansowy z 1997 roku tylko wzmocnił ich globalną pozycję.

A potem na arenę wkroczyły Chiny: najpierw jako gigantyczny warsztat dla globalnych marek, a teraz jako niezależny gracz z ambicjami Huawei i Xiaomi oraz udziałami w niezależności technologicznej. Przejście od produkcji analogowej do cyfrowej, od produkcji zintegrowanej do modułowej, zmiany w cyklach gospodarczych i strategiach krajowych zrobiły swoje. Dziś walka o przyszłość toczy się między koreańskimi liderami a chińskimi rywalami, podczas gdy Japonia wybrała niszę zaawansowanych technologicznie komponentów. Światła drogowe już migają: sprawy staną się jeszcze bardziej interesujące.

Szybka transformacja

- Wzrost i upadek japońskiej produkcji elektroniki (lata 90.)

- Wzrost znaczenia Korei Południowej: zmiana status quo (późne lata 90. - 2010.)

- Wzrost znaczenia Chin: nowy globalny warsztat i innowator (lata 2000-2020)

- Analiza porównawcza: strategie krajowe i modele biznesowe

- Sektorowe pola bitew: śledzenie zmian

- W suchej równowadze

Wzrost i upadek japońskiej produkcji elektroniki (lata 90.)

Na początku lat 90-tych Japonia zasiadła na tronie światowej elektroniki. Akihabara była rozświetlona neonowymi logo Sony, Panasonic i Sharp, a japońskie marki wydawały się wszechmocne: nie tylko sprzedawały produkty, ale wyznaczały standardy dla całej branży. Radia tranzystorowe, walkmany, pierwsze masowo produkowane laptopy Toshiba i magnetowidy JVC były nie tylko bestsellerami, ale zjawiskami kulturowymi. W 1991 roku Japonia eksportowała ponad 87% swoich magnetowidów, a firmy z tego kraju posiadały większość światowego rynku półprzewodników.

Dla tych, którzy chcą dowiedzieć się więcej

Akihabara to historyczna dzielnica Tokio znana jako epicentrum japońskiej kultury elektronicznej. Po II wojnie światowej szybko przekształciła się w "miasto elektroniki", gdzie koncentrowały się sklepy ze sprzętem AGD, komponentami radiowymi i najnowszymi gadżetami. W latach 80. i 90. Akihabara stała się wizytówką japońskiej dominacji technologicznej: Sony, Panasonic, Sharp i inni giganci reklamowali tu swoje nowe produkty. Z czasem dzielnica ewoluowała, dodając do swojej tożsamości centra anime, mangi i gier. Dziś Akihabara pozostaje kultowym miejscem dla fanów elektroniki i popkultury, choć jej rola jako technologicznego okrętu flagowego stopniowo malała.

Przywództwo japońskich producentów obejmowało zarówno urządzenia konsumenckie, jak i kluczowe komponenty: Pamięci DRAM, wyświetlacze LCD, ogniwa słoneczne - japońskie nazwy były wszędzie. W 1989 roku 6 z 10 największych producentów półprzewodników na świecie było Japończykami. U szczytu swojej dominacji wydawało się, że niemożliwe jest usunięcie Japonii ze szczytu hierarchii technologicznej. Czas pokazał jednak, że nawet doskonale zbudowane imperia nie trwają wiecznie.

Składniki sukcesu

Japonia zbudowała swoją dominację w dziedzinie elektroniki na silnym fundamencie powojennej modernizacji. Reformy edukacji, reformy rolne i jedność narodowa stworzyły armię wykwalifikowanych pracowników. Strategiczne posunięcia, takie jak licencjonowanie technologii tranzystorowej w celu stworzenia pierwszego kieszonkowego radia Sony, położyły podwaliny pod przyszłe przełomy. Główną zaletą japońskich firm była sztuka produkcji: Kaizen, lean manufacturing i model Toyota Production System zapewniły światu produkty , które łączyły jakość, niezawodność i pomysłową miniaturyzację. Przykłady takie jak Walkman i VHS stały się ikonami (przeczytaj więcej na ten temat w naszej historii Aiko Mority, współzałożycielki Sony).

Ale ta pancerna obudowa ukrywała przyszłe słabości. SystemKeiretsu, sieć współzależnych firm, zapewniał stabilność, ale także hamował otwartość na zmiany. Model innowacji przyrostowych (podejście, w którym firmy lub kraje nie koncentrują się na tworzeniu całkowicie nowych, przełomowych technologii, ale na stopniowym ulepszaniu istniejących produktów lub procesów) i skupienie się na doskonałym sprzęcie wyglądały idealnie w erze analogowej, ale w cyfrowym świecie lat 90-tych, gdzie o wszystkim decydowała szybkość, oprogramowanie i otwarte standardy, japońska maszyna zaczęła się zacinać. Stabilność zamieniła się w bezwładność.

Nasiona upadku (późne lata 90.)

Niezachwiana dominacja japońskiej elektroniki zaczęła się rozpadać w latach 90-tych, kiedy to wewnętrzne problemy, zewnętrzna presja i strategiczne błędy jednocześnie uderzyły w kraj. Pierwszym ciosem było pęknięciebańki spekulacyjnej (w latach 1986-1991 ceny nieruchomości i akcji były rażąco zawyżone), która wysłała Japonię w"straconą dekadę" stagnacji. Spadające zyski, zmniejszone inwestycje w badania i rozwój oraz masowe zwolnienia poważnie osłabiły sektor korporacyjny. Wielu producentów próbowało obniżyć koszty, przenosząc produkcję do Azji Południowo-Wschodniej. A to otworzyło drzwi: wiedza i technologia trafiły do potencjalnych konkurentów, takich jak Korea Południowa i Tajwan.

Dla tych, którzy chcą wiedzieć więcej

"Straconadekada" to okres stagnacji gospodarczej w Japonii, który rozpoczął się po załamaniu bańki finansowej na początku lat 90-tych. Boom na rynku akcji i nieruchomości z lat 80. zakończył się załamaniem, które sparaliżowało sektor bankowy, załamało wydatki konsumentów i doprowadziło do deflacji. Zamiast krótkoterminowego kryzysu, Japonia pogrążyła się w długoterminowej stagnacji: PKB ledwo rosło, dług korporacyjny dławił biznes, a inwestycje w technologie spadały. Nieudane reformy i konserwatyzm tylko pogłębiły problem. W rzeczywistości "dekada" trwała prawie dwie dekady, aż do lat 2000.

Czynniki zewnętrzne tylko dolały oliwy do ognia. Porozumienie Plaza Accord z 1985 r. zmusiło jena do gwałtownego umocnienia się, ponieważ japońskie towary stały się zbyt drogie dla świata. Następnie doszło do wojny handlowej z USA i porozumienia w sprawie półprzewodników w 1986 r.: minimalne ceny chipów, kontyngenty dla obcokrajowców i strajki na kluczowych stanowiskach w Japonii. Porozumienie ustaliło minimalne ceny (godziwą wartość rynkową) dla japońskich chipów sprzedawanych w USA i zapewniło zwiększony dostęp zagranicy (z 10% do 20%) do japońskiego rynku półprzewodników. Pozwoliło to Intelowi i koreańskim nowicjuszom na przełamanie obrony. Wewnętrzna inercja, nadmierne poleganie na modelach pionowych i niezdolność do przystosowania się do cyfrowej rewolucji ostatecznie złamały dominację Japonii w globalnym przemyśle elektronicznym.

Dla tych, którzy chcą wiedzieć więcej

Plaza Accord to porozumienie podpisane w 1985 roku pomiędzy Stanami Zjednoczonymi, Japonią, Niemcami Zachodnimi, Francją i Wielką Brytanią w hotelu Plaza w Nowym Jorku. Celem było zmniejszenie deficytu handlowego USA poprzez kontrolowaną dewaluację dolara. Dla Japonii decyzja ta miała dramatyczne konsekwencje: jen gwałtownie zyskał na wartości, przez co japońskie towary stały się droższe na rynku globalnym. W krótkim okresie uderzyło to w eksport i zyski przedsiębiorstw, a w dłuższej perspektywie stało się jednym z czynników stojących za "straconą dekadą". Porozumienie Plaza jest często pamiętane jako zewnętrzny szok, który podkopał japoński cud gospodarczy w jego szczytowym momencie.

Ze strategicznego punktu widzenia japońskie korporacje beznadziejnie spóźniły się na zmianę epoki. Przejście od technologii analogowej do cyfrowej, rosnąca rola oprogramowania i modułowe łańcuchy produkcyjne wywróciły do góry nogami ich stare przewagi. Pionowa integracja - gdy jedna firma kontrolowała wszystko, od chipów po telewizor na półce - zmieniła się z siły w odpowiedzialność. Nowy model stworzony przez Windows + Intel(Wintel) w USA, z jego elastyczną specjalizacją i otwartymi standardami, okazał się znacznie szybszy i tańszy.

Nominalny PKB na mieszkańca Japonii od lat 90. pozostaje na poziomie około 40 000 USD, podczas gdy inne gospodarki odnotowały znaczny wzrost. Ilustracja: Вікіпедія

Japończycy powoli wdrażali outsourcing i offshoring, tracąc na kosztach i nie nadążając za innowacjami dostawców. Uderzającym objawem jest "syndrom Galapagos": technicznie fajne, ale zbyt lokalne produkty.

Dla tych, którzy chcą wiedzieć więcej

"Syndrom Galapagos" to termin opisujący, w jaki sposób technologie lub produkty rozwijają się w oderwaniu od globalnych standardów, stając się zbyt specyficznymi dla lokalnego rynku. Nazwa pochodzi od wyjątkowej ewolucji gatunków na wyspach Galapagos. W Japonii przejawiało się to w latach 90. i 2000: firmy tworzyły zaawansowane, ale głęboko zlokalizowane produkty - na przykład telefony komórkowe z aparatami fotograficznymi i mobilnym Internetem na długo przed iPhone'em, które działały tylko w japońskich sieciach. W rezultacie technologie te nie były w stanie wejść na rynek międzynarodowy, co przyspieszyło utratę globalnego wpływu japońskiej elektroniki.

Rezultat był bezlitosny: udział Japonii w globalnym rynku półprzewodników spadł z ponad 50% w późnych latach 80. do 28% w latach 2000. W przypadku pamięci DRAM - z 76% do skromnych 3%. Nawet w odtwarzaczach DVD: z 95% w 1997 roku do 20% w 2006 roku. Era elektronicznego triumfu Japonii zakończyła się na naszych oczach - i bez prawa do zemsty.

Spadek udziału w rynku japońskich producentów w latach 1987-2007 w zakresie pamięci DRAM, DVD, paneli LCD i samochodowych systemów nawigacyjnych. Ilustracja: apjjf.org

Wzrost znaczenia Korei Południowej: zmiana status quo (późne lata 90. - 2010.)

Skok Korei Południowej do świata elektroniki nie nastąpił sam z siebie - został on pociągnięty przez rodzinne giganty znane jako chaebol. Samsung, LG i inni działali w ścisłym tandemie z rządem, który od lat 60. wdrażał program"zarządzanego kapitalizmu": wybrane firmy otrzymywały tanie pożyczki, ulgi podatkowe, bezpośrednie dotacje i chroniony rynek krajowy. Zainspirowany japońskimizaibatsu (dużymi japońskimi konglomeratami finansowymi i przemysłowymi, które zdominowały gospodarkę przed II wojną światową, kontrolując wiele firm poprzez własność rodzinną i integrację pionową) i keiretsu (system połączonych japońskich firm zjednoczonych wokół dużego banku lub firmy handlowej). zjednoczonych wokół dużego banku lub domu handlowego, współpracujących poprzez wzajemne udziały, długoterminowe więzi biznesowe i wspólne planowanie strategiczne), Korea poszła własną drogą, koncentrując się na eksporcie i tworzeniu gigantów, którzy mogliby konkurować na arenie światowej. Ale z pewnymi dostosowaniami - początkowym zakazem posiadania banków przez chaeboli i nacjonalizacją sektora finansowego.

Model ten szybko przekształcił kraj w jednego z czterech"azjatyckich tygrysów" (wraz z Hongkongiem, Singapurem i Tajwanem), ale nie bez ryzyka. Cebolos zgromadziły ogromne długi - wskaźniki zadłużenia przedsiębiorstw przekroczyły 400% - i stały się zbyt duże, by upaść bez hałasu. Powiązanie z państwem zachęcało do korupcji, baniek kredytowych i agresywnej ekspansji bez trzeźwej oceny ryzyka. Wrażliwość tego systemu została w pełni ujawniona podczas azjatyckiego kryzysu finansowego w 1997 r., kiedy to cała podstawa gospodarcza załamała się pod ciężarem długu i zniekształceń strukturalnych.

Dla tych, którzy chcą wiedzieć więcej

Chaebol to wyjątkowa forma dużych grup rodzinno-korporacyjnych w Korei Południowej. Chaebole składają się z sieci wzajemnie powiązanych firm kontrolowanych przez jedną rodzinę poprzez złożoną strukturę własności. Powstały one po wojnie koreańskiej przy aktywnym wsparciu państwa, które ukierunkowało je na eksport i szybką industrializację. Przykłady: Samsung, Hyundai, LG. Chaebole otrzymywały preferencyjne pożyczki, dotacje i dostęp do chronionych rynków. Z jednej strony stały się motorem koreańskiego cudu gospodarczego. Z drugiej strony, stworzyły ryzyko systemowe: nadmierną koncentrację władzy gospodarczej, obciążenie długiem i zależność od wsparcia rządowego.

Strategiczne pivoty i wyścigi technologiczne

Wsparcie rządowe zapewniło początkowy impuls, ale prawdziwego przełomu w Korei Południowej dokonały same firmy, głównie Samsung i LG. Nie próbowały one wygrać wszędzie, jak Japończycy. Zamiast tego skupiły się na kluczowych obszarach: pamięci DRAM i płaskich wyświetlaczach (najpierw LCD, potem OLED). Samsung wszedł do wyścigu DRAM później niż NEC czy Hitachi, ale wszedł mocno: kupił projekt od Micron, inwestował ponad 500 milionów dolarów rocznie w nowe fabryki na początku lat 90. i wszedł w cykl inwestycyjny, gdy japońscy konkurenci właśnie kończyli działalność z powodu kryzysu. W 1993 roku Samsung wyprzedził Toshibę i stał się liderem na rynku pamięci DRAM.

Ta sama historia miała miejsce w przypadku wyświetlaczy. Samsung otworzył centrum badawczo-rozwojowe w Jokohamie, przyciągając japońskich inżynierów w czasie spowolnienia w japońskim przemyśle FPD. Ogromne inwestycje w badania, przechwytywanie know-how i skupienie się na odpowiednich technologiach pozwoliły Koreańczykom nie tylko dogonić, ale i wyprzedzić Japonię. W tym samym czasie Samsung i LG rozwinęły globalne marki telewizorów i smartfonów. Nie była to banalna kopia: była to kompetentna strategia, która łączyła odwagę, zimną kalkulację i umiejętność wykorzystania słabości wroga we właściwym czasie.

Wpływ azjatyckiego kryzysu finansowego z 1997 r.

Azjatycki kryzys finansowy z 1997 r. był zimnym prysznicem dla Korei Południowej. Ze względu na krótkoterminowe długi, słaby nadzór bankowy i efekt domina z Azji Południowo-Wschodniej, kraj ten gwałtownie podupadł: załamanie waluty, krach na giełdzie i fala bankructw. Model chaebol - z hipertrofią zadłużenia i zarządzaniem za kulisami - rozpadł się w szwach: 11 z 30 największych grup zniknęło w ciągu dwóch lat. Korea otrzymała duży pakiet pomocowy od MFW, ale pod ścisłymi warunkami: restrukturyzacji, otwartości i redukcji zadłużenia.

Dla takich gigantów jak Samsung i LG był to szok, który zmusił ich do skupienia się na tym, co najważniejsze. Pozbyli się niepotrzebnych aktywów, wyczyścili swoje bilanse i skupili się na elektronice. Dewaluacja, choć bolesna ze względu na długi walutowe, jednocześnie sprawiła, że koreański eksport stał się tańszy i bardziej konkurencyjny. Podczas gdy japońskie korporacje tkwiły w swoich "straconych dekadach", koreańscy gracze stawali się bardziej agresywni, globalni i wydajni. Kryzys oczyścił pole i zmienił ocalałych w prawdziwych liderów nowej ery.

Wzrost znaczenia Chin: nowy globalny warsztat i innowator (lata 2000-2020)

Pod koniec lat 90. Chiny zaczęły nabierać rozpędu, a w XXI wieku stały się główną fabryką elektroniki na świecie. To nie był przypadek: kraj poszedł na całość, gromadząc wszystko, czego potrzebował do dominacji w produkcji - ogromną skalę, tanią siłę roboczą, szybką budowę infrastruktury i ugruntowane ekosystemy produkcyjne. Firmy otrzymały coś więcej niż tylko pracowników i fabryki - otrzymały pełnoprawne środowisko z dostawcami, centrami logistycznymi i firmami usługowymi stojącymi obok fabryki, co pozwoliło im poruszać się z niesamowitą prędkością.

Centrum produkcyjne: skala, koszty i ekosystemy

W centrum chińskiego cudu produkcyjnego znajduje się powstanie gigantów EMS (Electronics Manufacturing Services) i ODM (Original Design Manufacturing), z Foxconnem jako największą marką. Tajwańska firma Hon Hai Precision (Foxconn to jej nazwa handlowa) stała się największym kontraktowym producentem elektroniki na świecie: iPhone'y, iPady, konsole, laptopy - wszystko to pochodzi z jej fabryk. W 2012 roku Foxconn wyprodukował około 40% wszystkich gadżetów konsumenckich na świecie. Model eCMMS (pełna integracja pionowa, od komponentów po logistykę) umożliwił chińskim markom skupienie się na projektowaniu i marketingu, pozostawiając rutynę produkcji w rękach profesjonalistów.

Rezultat: Chiny wyprzedziły USA i Europę pod względem produkcji, stając się największym eksporterem produktów IT - komputerów, smartfonów, aparatów fotograficznych.

W 2023 r. chiński przemysł wygenerował 4,66 bln USD wartości dodanej, co stanowiło 29% globalnej produkcji. Obecnie Chiny produkują ponad jedną trzecią światowej elektroniki użytkowej.

Kluczem do dominacji Chin było stworzenie bardzo gęstych i samowystarczalnych klastrów przemysłowych, zwłaszcza w regionie delty Rzeki Perłowej - Shenzhen, Dongguan i innych miastach. Shenzhen, obecnie nazywane "Chińską Doliną Krzemową", przekształciło się z hali fabrycznej w pełnoprawne centrum badań i rozwoju, projektowania, prototypowania i masowej produkcji. Wszystko, czego potrzebujesz do stworzenia gadżetu - od chipów po obudowy - znajduje się w odległości godziny jazdy samochodem, co pozwala na wprowadzanie produktów na rynek z kosmiczną prędkością i przy minimalnych kosztach logistycznych.

Tak, Chiny tracą obecnie tanią siłę roboczą: płace w obszarach przybrzeżnych szybko rosną. Jednak kraj ten utrzymuje swoją pozycję dzięki inwestycjom w automatyzację, głębokiemu rozwojowi infrastruktury, skali rynku krajowego i bezprecedensowej głębokości łańcucha dostaw. Chiny przodują nie tylko w montażu końcowym, ale także w produkcji komponentów: na przykład ponad 70% rynku paneli LCD jest obecnie kontrolowane przez chińskie fabryki. Ten efekt ekosystemu tworzy mur konkurencyjny, który trudniej jest przebić niż po prostu oferując niższe płace.

Katalizator rządowy i wsparcie polityczne

Szybki rozwój chińskiej elektroniki nie jest przypadkowym prezentem od rynku, ale wynikiem planowania rządowego z zimną krwią. W latach 80-tych Chiny rozpoczęły eksperyment ze specjalnymi strefami ekonomicznymi(SSE), w których wszystko zostało stworzone w celu przyciągnięcia inwestycji: ulgi podatkowe, uproszczone przepisy, preferencyjne taryfy i oddzielna infrastruktura. Shenzhen stało się gwiazdą, pokazując , jak stymulować przemysł bez tłumienia biurokracji.

Drugą dużą trampoliną było przystąpienie do Światowej Organizacji Handlu(WTO) w 2001 roku. Dało to chińskim eksporterom bezpośredni dostęp do globalnych rynków i obniżyło bariery handlowe. Po przystąpieniu do WTO eksport elektroniki gwałtownie wzrósł, Chiny zyskały przyczółek w globalnych łańcuchach dostaw, a prywatne firmy i spółki joint venture stały się głównymi motorami boomu. Konieczne były reformy, ale korzyści były znacznie większe niż kompromisy.

Chiny nie ograniczyły się do stworzenia wolnych stref i przystąpienia do WTO. Państwo uruchomiło cały arsenał ciężkiej artylerii przemysłowej: ogromne inwestycje w porty, szybkie koleje, autostrady - wszystko po to, by logistyka działała jak w szwajcarskim zegarku. Jednocześnie zainwestowaliśmy w edukację, szkolenia zawodowe, naukę i badania, aby stworzyć własną pulę talentów i podstawę dla innowacji.

Specjalne ulgi podatkowe dla firm zajmujących się zaawansowanymi technologiami, programy dotacji, tanie pożyczki, bezpośrednie finansowanie modernizacji technologii z funduszy publicznych - wszystko to stopniowo przekształciło Chiny z prostej fabryki w nowe centrum badań i rozwoju. Kulminacją strategii był program Made in China 2025, w którym oficjalnie zadeklarowano ambicję przejęcia kontroli nad robotyką, lotnictwem, nową energią i następnymi generacjami IT. Jako procent PKB, Chiny wydają znacznie więcej na wspieranie przemysłu niż jakakolwiek inna duża gospodarka - i to się opłaca.

Od imitacji do innowacji: lokalne marki i przywództwo techniczne

Chiny były kiedyś globalnym warsztatem dla pomysłów innych ludzi, ale teraz aktywnie dyktują zasady gry. Przejście od prostego montażu do opracowywania własnych technologii stało się nową normą. Jest to najbardziej widoczne w sektorze smartfonów: Huawei, Xiaomi, Oppo i Vivo rzuciły się na globalne rynki, odbierając udziały Apple i Samsungowi.

Chińskie firmy wykorzystały swój ogromny rynek krajowy jako poligon szkoleniowy: oferowały agresywną technologię z atrakcyjnymi funkcjami w atrakcyjnej cenie, szybko aktualizowały swoje linie produktów i szukały nowych modeli biznesowych. Nie tylko montowały urządzenia, ale także uczyły się: stopniowo ulepszały sprzęt, dopracowywały oprogramowanie i inwestowały w badania i rozwój. Obecnie coraz więcej chińskich marek rozwija własne technologie, zmniejszając zależność od zagranicznych dostawców i awansując w globalnym łańcuchu technologicznym.

Huawei stał się żywym symbolem chińskiego przełomu. Zaczynając jako dostawca sprzętu telekomunikacyjnego, marka stała się globalnym graczem na rynku smartfonów, dopóki nie uderzyła w mur amerykańskich sankcji. Ale nawet w obliczu surowych ograniczeń Huawei nie poddał się: procesor Kirin 9000S, wykonany przez własny oddział HiSilicon i wyprodukowany przez chińską firmę SMIC, oszołomił rynek - przełom technologiczny, który wielu uważało za niemożliwy w obecnym środowisku. Obecnie Huawei stoi na czele chińskiej kampanii mającej na celu zbudowanie samowystarczalnego łańcucha produkcji chipów, od projektowania i produkcji po zaawansowane oprogramowanie do projektowania chipów.

Chińskie innowacje zdobyły teraz główne przyczółki technologiczne: 5G, sztuczna inteligencja, pojazdy elektryczne (gdzie wiodącą rolę odgrywa już nie tylko produkcja, ale także akumulatory i procesy), wyświetlacze (Chiny wyprzedziły już Koreę Południową w produkcji paneli OLED do smartfonów). Firmy takie jak BOE i TCL CSOT zainwestowały miliardy w wyświetlacze nowej generacji. Recepta na sukces jest oczywista: globalne szkolenia + inwestycje krajowe + wsparcie rządowe = szybki wzrost z poziomu "montera" do roli lidera technologicznego.

Analiza porównawcza: strategie i modele biznesowe poszczególnych krajów

Ścieżki Japonii, Korei Południowej i Chin w elektronice to nie tylko różne historie rozwoju. Są to trzy różne podejścia do budowania produkcji, zarządzania innowacjami i zdobywania rynków. Każde z nich ma własne warunki wyjściowe, własne strategiczne stawki i własne filozofie biznesowe. Porównanie ich modeli wyraźnie pokazuje, że sukces zależy nie tylko od technologii lub pieniędzy, ale także od tego, jak kraj jest w stanie dostosować się do zmian, zarządzać ryzykiem i być proaktywnym.

Japonia: koncentracja na zintegrowanym sprzęcie

Japońscy giganci z lat 80. i 90. - Sony, Panasonic, Hitachi - zbudowali swoje firmy na integracji pionowej: sami produkowali wszystko, od chipów po telewizory. Ich siłą były bezbłędne procesy produkcyjne: Kaizen, szczupłe zarządzanie i fanatyczna dbałość o jakość. System Keiretsu uzupełniał ten model: bliskie relacje z dostawcami, stabilne finansowanie i minimalne ryzyko.

Schemat ten doskonale sprawdzał się w przypadku złożonych urządzeń analogowych. Kiedy jednak świat wkroczył w erę cyfryzacji, oprogramowania i otwartych standardów, stara machina zaczęła się zacinać. Model pionowy okazał się nieelastyczny, a skupienie się na rynku krajowym doprowadziło do "syndromu Galapagos" - świetnej technologii, której nikt poza Japonią nie chciał.

Korea Południowa: Szybkie przejście od naśladowcy do lidera

Południowokoreańskie chaebole, na czele z Samsungiem i LG, grały w szybką grę. Najpierw licencjonowały technologie z Japonii, a następnie ulepszały i przewyższały oryginał. Ich specjalnością są niezwykle odważne, a czasem nawet ryzykowne inwestycje w strategiczne komponenty: DRAM i LCD. Podczas gdy konkurenci oszczędzali w czasie kryzysu, Koreańczycy budowali nowe fabryki i podkupywali japońskich inżynierów.

Z czasem Samsung i LG wyszły z cienia: nie tylko stały się liderami w dziedzinie komponentów, ale także zbudowały własne globalne marki w elektronice użytkowej. Zachowały pionową integrację w kluczowych obszarach (pamięci, wyświetlacze), ale dobrze wykorzystały globalne łańcuchy dostaw. Po bolesnym, ale satysfakcjonującym szoku kryzysu z 1997 r. koreańskie korporacje wznowiły działalność, koncentrując się na segmencie premium i agresywnej globalizacji.

Chiny: skalowanie, koszty, ekosystem i wzrost innowacyjności

Chiny rozpoczęły grę z inną kartą: ogromną skalą, tanią siłą roboczą i silną interwencją rządu poprzez specjalne strefy ekonomiczne i dotacje. Na początku model był prosty: produkcja kontraktowa - giganci tacy jak Foxconn pracowali jako linia montażowa dla całego świata, montując iPhone'y, laptopy i telewizory. Model eCMMS firmy Foxconn pozwolił jej zamknąć cały cykl, od komponentów po logistykę.

Stopniowo Chiny podniosły stawkę. Wykorzystując swój ogromny rynek krajowy i programy takie jak Made in China 2025, kraj ten zaczął szturmować wyższe piętra łańcucha wartości. Huawei, Xiaomi i inni wkroczyli na arenę z szybkimi innowacjami, agresywnymi cenami i własnymi cyfrowymi ekosystemami. Strategia Chin to przyspieszona ewolucja: od globalnego warsztatu do globalnego innowatora w ciągu zaledwie kilku dekad.

Tabela Porównanie trzech modeli: Japonia - Korea - Chiny

| Kraj | Strategia | Mocne strony | Słabe strony | Ewolucja |

|---|---|---|---|---|

| Japonia | Integracja pionowa, doskonałość produkcji | Jakość, niezawodność, miniaturyzacja | Nieelastyczność, koncentracja na rynku krajowym (syndrom Galapagos) | Lider ery analogowej, porażka w przejściu na technologię cyfrową |

| Korea Południowa. | "Fast chaser", agresywne inwestycje w kluczowe komponenty | DRAM, wyświetlacze, globalne marki (Samsung, LG) | Wysoka zależność od dużych korporacji (Chaebol), kryzysy zadłużenia | Zaczynając od kopiowania, przejście do przywództwa technologicznego |

| Chiny. | Najpierw produkcja na zlecenie, teraz koncentracja na innowacjach | Skala, szybkość produkcji, silne wsparcie rządowe | Zależność od globalnych technologii (malejąca), ryzyko polityczne | Od "fabryki świata" do globalnych marek i centrów badawczo-rozwojowych |

Sektorowe pola bitew: śledzenie zmian

Tektoniczna zmiana w przywództwie przemysłu elektronicznego nie nastąpiła z dnia na dzień - i nie wszędzie w ten sam sposób. Spojrzenie głębiej na poszczególne sektory - półprzewodniki, wyświetlacze, telefony komórkowe, elektronikę użytkową - ujawnia, że każda branża miała swój własny rytm, swoje własne bitwy i swoich własnych zwycięzców. To właśnie tutaj możemy najlepiej zobaczyć, jak różne strategie Japonii, Korei i Chin zderzyły się i zmieniły zasady gry.

Półprzewodniki (koncentracja na pamięci DRAM)

Historia pamięci DRAM jest doskonałą ilustracją tego, jak upadają giganci i powstają nowe drapieżniki. Pod koniec lat 80. Japończycy - NEC, Toshiba, Hitachi - kontrolowali ponad połowę globalnego rynku pamięci. Zmieniło się to w wyniku amerykańsko-japońskiego rozejmu w sprawie półprzewodników z 1986 r., który złamał monopol, oraz przesunięcia popytu w kierunku komputerów osobistych, gdzie Japończycy przegrali.

Na arenę wkroczyły Samsung i SK Hynix. Podczas gdy japońskie korporacje dusiły się we własnym kryzysie, Koreańczycy inwestowali setki milionów w nowe fabryki i technologie. Już w 1993 roku Samsung znalazł się na szczycie, a do 1998 roku Korea Południowa całkowicie wyprzedziła Japonię w dziedzinie pamięci DRAM. Japońscy giganci opuszczali rynek jeden po drugim.

Dziś Samsung i SK Hynix trzymają w swoich rękach światową pamięć - zwłaszcza w szybko rozwijającym się segmencie HBM dla sztucznej inteligencji. Na horyzoncie widać już jednak Chiny: Huawei, SMIC, YMTC - wzmocnione przez rządowe finansowanie, stopniowo podkopują hegemonię, zwłaszcza w zakresie pamięci NAND i mniej zaawansowanych rozwiązań DRAM.

Wyświetlacze (od LCD do OLED)

Historia wyświetlaczy to kolejna seria wielkich zmian władzy. Japończycy jako pierwsi zabłysnęli na scenie: Sharp i inni wynalazcy technologii LCD. Ale scenariusz szybko się zmienił. Pod koniec lat 90. i na początku XXI wieku Samsung Display i LG Display agresywnie wkroczyły na rynek: zainwestowały miliardy, zwabiły japońskich inżynierów i do 2004 roku strąciły Japonię z tronu.

Ich przywództwo nie trwało jednak długo. Pod koniec XXI wieku do gry wkroczyli Chińczycy i to mocno. BOE i TCL CSOT, wspierane miliardami dolarów rządowych dotacji, zalały rynek panelami LCD. Doszło do wojny cenowej i przepełnienia magazynów.

W rezultacie Japończycy jako pierwsi skapitulowali (JOLED upadł i zbankrutował), a następnie Koreańczycy. Samsung Display całkowicie zamknął swoją produkcję LCD, a LG Display sprzedało swoją chińską fabrykę TCL. Obecnie Chiny posiadają ponad 70% globalnego rynku paneli LCD i nie widać końca tego monopolu.

Koreańczycy od dawna byli w stanie dostrzec burzę na horyzoncie. Kiedy stało się jasne, że LCD zmienia się w banalny produkt towarowy, Samsung Display i LG Display dokonały strategicznego zwrotu w kierunku OLED - paneli z samoświecącymi pikselami o lepszym kontraście i elastyczności.

LG Display jako pierwszy wprowadził na rynek duże telewizory OLED w 2013 roku, podczas gdy Samsung skupił się na kompaktowych OLED-ach dla smartfonów. W rezultacie Koreańczycy przejęli segmenty premium - od telewizorów i smartfonów po panele samochodowe. Obecnie LG Display posiada około 80% światowej produkcji OLED do telewizorów.

Ale historia LCD się powtarza. Chińscy gracze, tacy jak BOE, Visionox i Tianma, inwestują miliardy w fabryki OLED. W przypadku smartfonów wyprzedzili już Koreę pod względem dostaw. BOE buduje gigantyczną nową fabrykę, aby bezpośrednio konkurować z Samsungiem i LG w zakresie dużych paneli.

Jak dotąd Koreańczycy utrzymują przewagę technologiczną, ale chińska presja rośnie. I tym razem margines czasu jest mniejszy niż się wydaje.

Telefony komórkowe

Historia telefonów komórkowych jest klasycznym przykładem na to, jak szybko nowicjusze mogą wywrócić hierarchie. Japończycy jako pierwsi dodali aparaty fotograficzne (Sharp) i Internet do telefonów przed iPhone'em, ale z powodu syndromu Galapagos ich innowacje pozostały lokalnym cudem.

Przed erą smartfonów światem rządziły Nokia, Siemens i Motorola z Sony Ericssonem. A potem, w 2007 roku, na rynek trafił iPhone i w ciągu kilku lat na szczycie pozostały tylko dwie firmy: Apple i Samsung.

Ale począwszy od połowy 2010 roku wszystko zmieniło się dramatycznie. Chińscy gracze - Huawei, Xiaomi, Oppo, Vivo - eksplodowali, najpierw przejmując Chiny, a następnie świat. Huawei prawie wyprzedził Apple i Samsunga, zanim został dotknięty surowymi sankcjami USA. Xiaomi wdarło się do pierwszej trójki, a Transsion (ze swoimi markami Tecno, Infinix, iTel) po cichu przejmuje Afrykę, Indie i Amerykę Łacińską.

Rynek jest teraz zupełnie inny: Apple utrzymuje premium, Samsung utrzymuje wolumen, ale obaj tracą udział w średnim i budżetowym poziomie. Szachownica smartfonów stała się znacznie bardziej rozdrobniona - a to dzięki chińskim mistrzom szybkich przełomów, którzy obecnie kontrolują 2/3 globalnego rynku smartfonów.

Struktura globalnego rynku smartfonów w 2024 r. według producentów. Ilustracja: Counterpoint

Telewizory

Rynek telewizorów stał się kolejnym uderzającym przykładem zmieniającej się globalnej równowagi sił. W latach 80. i 90. japońskie marki, takie jak Sony i Panasonic, zdominowały rynek, wyznaczając standardy dzięki swoim technologiom Trinitron i Viera. Jednak przejście branży na płaskie wyświetlacze (najpierw LCD, a następnie OLED) otworzyło okno możliwości dla południowokoreańskich gigantów Samsunga i LG. Opierając się na sukcesie w produkcji paneli, silnych markach i agresywnym globalnym marketingu, stali się oni pierwszym i drugim co do wielkości producentem telewizorów na świecie w 2010 roku. Zdobyli oni przyczółek w szczególnie lukratywnym segmencie premium dzięki telewizorom OLED firmy LG i modelom QLED firmy Samsung.

Historia się jednak powtórzyła: na arenę wkroczyły chińskie marki TCL, Hisense i Xiaomi. Początkowo zdobyły one masowy rynek telewizorów LCD, wykorzystując dostęp do tanich paneli własnej produkcji(TCL CSOT, BOE) i dumping cenowy. W latach 2022-2024 ich łączny udział w segmencie telewizorów LCD gwałtownie wzrósł, podczas gdy Samsung i LG straciły na znaczeniu. Pod presją tanich konkurentów Koreańczycy zostali zmuszeni do jeszcze większego polegania na produktach premium: dużych przekątnych (75 cali i więcej), OLED i rozwoju własnych platform treści.

Jednak chińskie firmy nie zatrzymują się - aktywnie rozwijają segment premium, oferując Mini LED, duże ekrany i konkurencyjne inteligentne platformy dla Smart TV. Walka o przyszłość na rynku telewizorów toczy się wokół innowacyjnych technologii wyświetlania (OLED vs. zaawansowane LCD), przekątnych, oprogramowania i ekosystemu treści, gdzie chińskie marki stają się coraz poważniejszym zagrożeniem dla koreańskich liderów.

Konkluzja.

Migracja centrum władzy w branży elektronicznej - z Japonii do Korei Południowej, a stamtąd do Chin - stała się podręcznikowym przykładem tego, jak połączenie zmian technologicznych, kryzysów gospodarczych i strategii rządowych kształtuje nowy porządek świata.

Japonia, niezdolna do przystosowania się do ery cyfrowej, straciła swoje rynki konsumenckie, ale zachowała kontrolę nad krytycznymi węzłami w łańcuchu produkcyjnym. Korea Południowa dorastała w branży DRAM i wyświetlaczy, ale teraz musi walczyć o pozycję pod presją chińskiej skali. A Chiny - od kopiowania po patenty, od montażu po ambitną autonomię w dziedzinie półprzewodników - szybko zmieniają zasady gry.

Obecnie branża przypomina szachownicę, na której gracze zmieniają strategie w czasie rzeczywistym. Trwa wyścig o sztuczną inteligencję, chipy, pojazdy elektryczne i miliony inteligentnych rzeczy. Przetrwają nie ci, którzy wystartują jako pierwsi, ale ci, którzy wiedzą, jak dostosować się na czas, nie gubiąc się w geopolitycznej serpentynie i łańcuchowych zależnościach globalnej gospodarki.

Dla tych, którzy chcą wiedzieć więcej